您当前的位置:

您当前的位置:外媒分析称欧洲央行QE或成效不大

外媒周二分析文章称,欧洲央行将会在本周四的会议后宣布某种形式的量化宽松(QE)已经是一个全世界最公开的秘密,虽然围绕细节的讨论还在继续中,但是一个完善的规划正在成型——项目规模将在5000亿欧元左右,每个月的采购额度在200亿欧元到400亿欧元之间,干预规模被限制在一个国家主权债务市场规模的25%以内,而且希腊会被排除在这个架构之外。

最重要的是,目前看来,负责资产采购并且承担风险的将是各国的中央银行——而不是通常的货币政策行动中那样,都进入欧洲央行的资产负债表。这是为了回应财务风险将会集中于欧洲央行,也就是最终被传导给负担该行资产负债表的所有欧元区国家,由各国纳税人作为主权债务采购行动后盾的担忧。实际而言,这样的设计不会对项目的实施有太大的影响——流动性还是会通过项目注入欧元区各经济体。但是这也确实对欧元区货币政策的单一性,以及欧洲央行在这一货币政策下行事所受到的限制提出了疑问。

媒体最新的披露也显示,根据正在讨论中的规划,如果一个国家的央行不希望继续采购债券,欧洲央行也不太可能强迫它们这样做。虽然可能性不大,但是考虑到某些国家的央行是强烈反对量化宽松的,这样的可能性也是存在的。从法律的角度来说,在一个国家的宪法法院作出这样的裁决时让该国的央行可以更容易退出这个项目也应该是一个重要的考量。

虽然还有很多细节不明朗,但是最重要的一个问题应该是,量化宽松在欧元区是否会有效果?考虑到很多原因,非常有可能它远没有美国,英国以及日本等国家采取的类似资产采购项目那么有用。

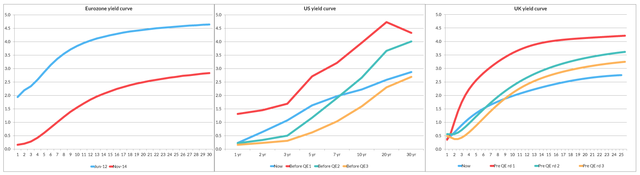

欧元区目前处在经济周期中非常不同的阶段。当美国和英国启动量化宽松的时候,它们各自的十年期借款成本分别在4%和3.5%左右。目前,欧元区的这个指标只有1.5%。在欧洲央行于2012年承诺会“尽一切努力挽救欧元”之后,欧元区的借款成本一直在下降——意大利的借款成本下跌4%,西班牙接近5%,葡萄牙的跌幅超过7%。下图的收益率曲线比较可以显示出,欧元区实际上一直在进行大规模的流动性干预,使得曲线的走向和美国和英国的情况类似。

但是这一切并没有伴随着经济状况或者是通货膨胀的改善,因此几乎没有什么理由认为量化宽松能带来什么不同。

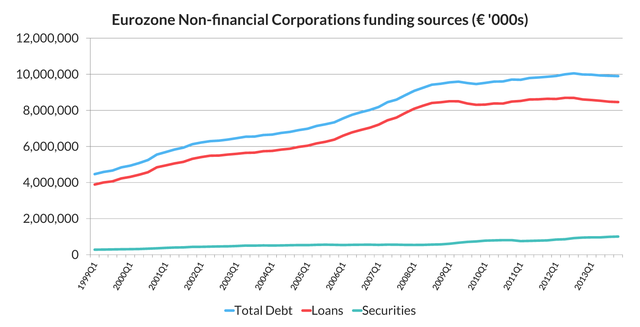

欧元区经济和财务架构并不适合开展量化宽松。欧元区经济的结构实际上阻碍了货币政策向实体经济的传导。对量化宽松而言,这一点上并没有什么不同——不要忘了采购主权债务只是另一种形式的流动性注入,将低流动性资产置换为现金。和对于之前市场行动的疑虑一样,有很大可能量化宽松的效果会止步于银行系统。银行的借贷还是流动性进入实体经济的一个关键性渠道——在欧元区,非金融企业85%的融资来自银行,而在美国,这个比例要低一半以上。更广泛的资本市场缺少放贷活动,意味着货币不会和其他国家中那样有效地进入实体经济。

此外,欧元区家庭净财富中的金融资产风险敞口仅有49%,而美国和英国分别是82%和62%。这意味着,提高资产价格不会以相同的程度来让消费者受益。

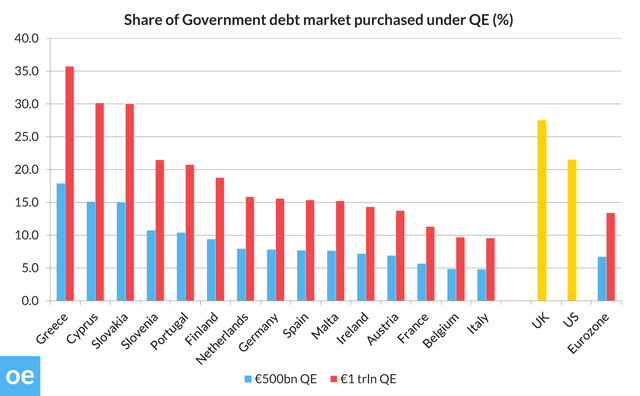

相比美国和英国的量化宽松,干预项目的规模实在太小。如上所述,项目的细则将是非常重要的。其结构可能是根据各国在欧洲央行的出资比例来进行分配,同时要考虑其他的限制。这意味着,几乎有一半的资产会注入到德国和法国,它们分别有26%和20%的份额。根据5000亿欧元的假设规模,意大利和西班牙仅有4.8%和7.7%的主权债务市场会被项目购入,这个比例对欧元区总体而言也只有6.7%。相比之下,美国和英国的量化宽松规模分别是主权债务总量的21.5%和27.5%。此外,欧元区的量化宽松不太可能刺激到德国的需求,并以此来鼓励欧元区总体的再平衡。德国已经有足够现金,只是选择不花费。德国经济也是以接近其产能的程度在工作。

汇率和其他信号给出的希望相当黯淡。上述的几点指出了量化宽松可能推动欧元区通货膨胀和经济增长的路径,而它们都是受到严格限制的。尽管如此,还有两个方式可能生效。现金的注入,以及资产短缺,回报不足和经济增长不利造成的欧元区投资选择有限,意味着欧元汇率可能进一步下滑,虽然投资者已经在定价中考虑到这这一情况,并将资金转移到了其他地方。这可能帮助出口的增长,这一点类似日本近期的情况,但是并不是一定会发生。

另一个方式则是单纯的信号效应——欧洲央行显示了自己实施干预的意愿和能力。但是也需要注意的是,这样的预期已经被市场考虑到了当前的定价中,而一旦决定让各国的央行承担资产的采购,其效果可能会大打折扣。即便如此,这些路径还是可能为欧元区岌岌可危的经济提供一些助力。

不过这些分析也不是建议欧洲央行什么都不要做。现在已经到了核心通货膨胀率处于长期下行趋势,通货膨胀中期预期低于接近,但是略低于2%目标的时期。分析想要指出的是,很多欧元区银行和决策制定者错误理解了量化宽松可能在欧元区发挥的作用,并对其振兴经济的效果有了不切实际的预期——这一点从法国总统奥朗德周二的发言中可以得到印证。

欧元区目前低迷的经济增长所存在的唯一真实希望是,最大的那些国家——也就是法国和意大利,进行严肃的经济改革,而欧元区的结构也应该被调整到,能够有某种程度的再平衡和财务传递——当然必须是以民主的方式实现。在此之前,欧洲央行的量化宽松都无法有其他经济体中类似干预行动所发挥的作用。

扫描二维码 关注我们

打印

打印 关闭

关闭