您当前的位置:

您当前的位置:财税〔2016〕122号《关于在服务贸易创新发展试点地区推广技术先进型服务企业所得税优惠政策的通知》【全文失效】

关于在服务贸易创新发展试点地区推广技术先进型服务企业所得税优惠政策的通知【全文失效】

全文失效,失效依据:《财政部关于公布废止和失效的财政规章和规范性文件目录(第十三批)的决定》(财政部令第103号)

天津、上海、海南、深圳、浙江、湖北、广东、四川、江苏、山东、黑龙江、重庆、贵州、陕西省(直辖市、计划单列市)财政厅(局)、国家税务局、地方税务局、商务主管部门、科技厅(委、局)、发展改革委:

为加快服务贸易发展,进一步推进外贸结构优化,根据国务院有关决定精神,现就在服务贸易创新发展试点地区推广技术先进型服务企业所得税优惠政策通知如下:

一、自2016年1月1日起至2017年12月31日止,在天津、上海、海南、深圳、杭州、武汉、广州、成都、苏州、威海和哈尔滨新区、江北新区、两江新区、贵安新区、西咸新区等15个服务贸易创新发展试点地区(以下简称试点地区)实行以下企业所得税优惠政策:

1.符合条件的技术先进型服务企业减按15%的税率征收企业所得税。

2.符合条件的技术先进型服务企业实际发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算应纳税所得额时扣除;超过部分准予在以后纳税年度结转扣除。

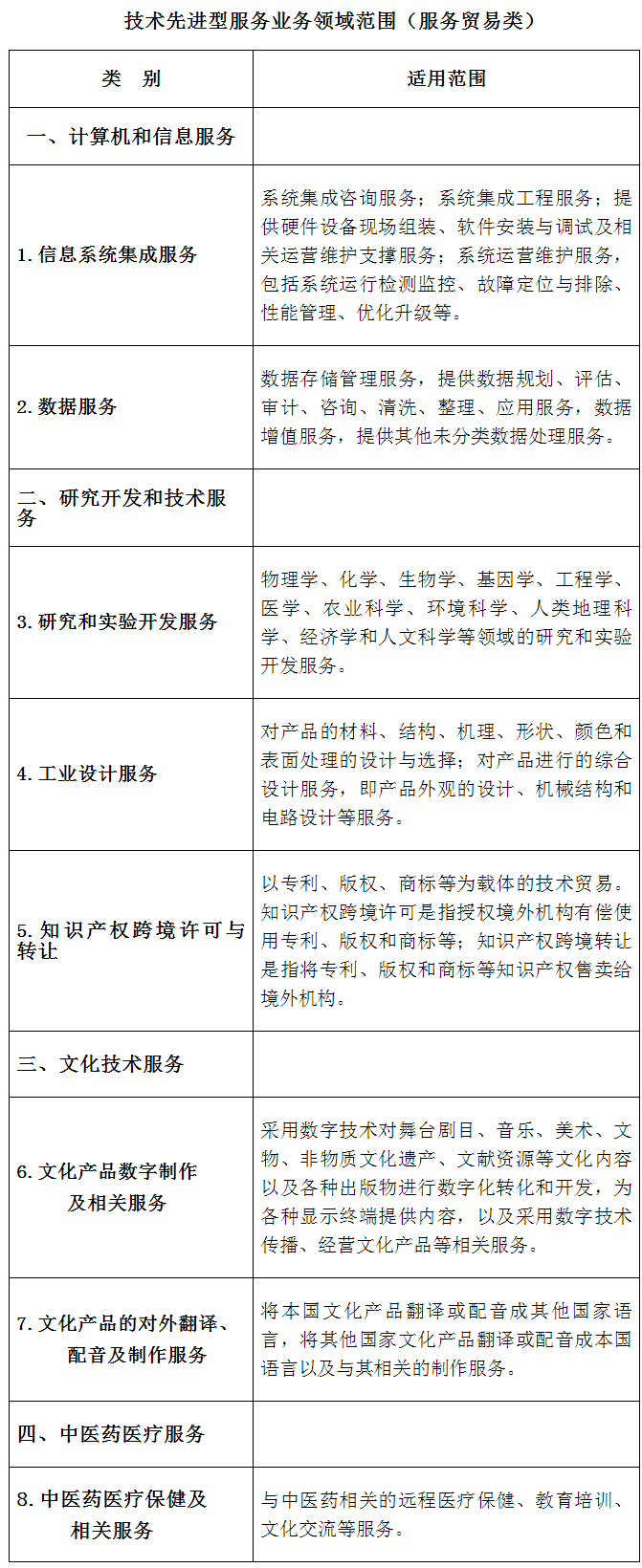

二、本通知所称技术先进型服务企业须满足的条件及有关管理事项,按照《财政部、国家税务总局、商务部、科技部、国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)的相关规定执行。其中,企业须满足的技术先进型服务业务领域范围按照本通知所附《技术先进型服务业务领域范围(服务贸易类)》执行。

三、试点地区人民政府(管委会)财政、税务、商务、科技和发展改革部门应加强沟通与协作,发现新情况、新问题及时上报财政部、国家税务总局、商务部、科技部和发展改革委。

四、《财政部、国家税务总局、商务部、科技部、国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)继续有效。

附件:技术先进型服务业务领域范围(服务贸易类)

财政部 国家税务总局 商务部

科技部 国家发展改革委

2016年11月10日

扫描二维码 关注我们

打印

打印 关闭

关闭