您当前的位置:

您当前的位置:国家税务总局公告2015年第27号 国家税务总局关于发布《营业税减免税明细申报表》的公告

国家税务总局关于发布《营业税减免税明细申报表》的公告

国家税务总局公告2015年第27号 2015-04-28

为准确掌握纳税人享受营业税减免税优惠政策情况,加强营业税减免税优惠政策的征收管理,国家税务总局研究制定了《营业税减免税明细申报表》,作为《营业税纳税申报表》的附列资料,由享受营业税减免税优惠政策的纳税人填写并在纳税申报时报送给主管税务机关。

各地主管税务机关要做好有关宣传和培训辅导工作,并及时修改有关征管系统。

本公告自2015年7月1日起施行。

特此公告。

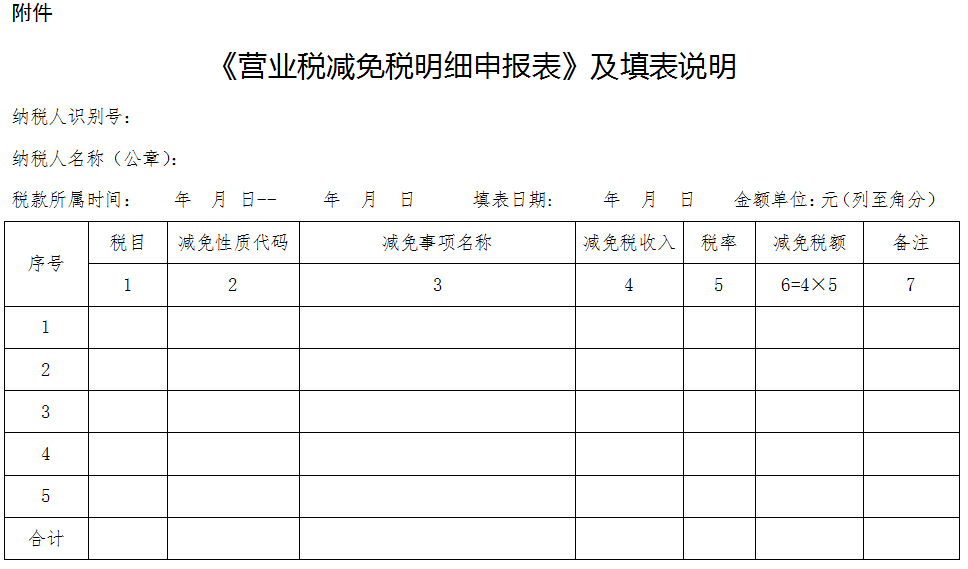

附件下载:《营业税减免税明细申报表》及填表说明

国家税务总局

2015年4月28日

填表说明:

1.本表“纳税人识别号”栏填写税务机关为纳税人确定的识别号,即:税务登记证号码。

2.本表“纳税人名称”栏填写纳税人单位名称全称,并加盖公章,不得填写简称。

3.本表“税款所属时间”栏填写纳税人申报的营业税减免税的所属时间,应填写具体的起止年、月、日。

4.本表“填表日期”栏填写纳税人填写本表的具体日期。

5.本表第1栏“税目”填写纳税人减免税事项对应的营业税税目。

6.本表第2栏“减免性质代码”填写纳税人享受的营业税减免税项目对应的代码。

7.本表第3栏“减免事项名称”填写纳税人享受的营业税减免税具体项目,有多项的应分别填列。

8.本表第4栏“减免税收入”填写纳税人本期按税法规定享受减征免征营业税应税行为的应税收入。

9.本表第5栏“税率”填写减免税事项对应营业税税目的税率。

10.本表第6栏“减免税额”=“减免税收入”(4栏)ד税率”(5栏),下列情况除外:

(1)当减免税事项为享受降低税率的方式时(如“高速公路收费减按3%征收营业税”、“农村金融机构减按3%征收营业税”等),先计算出减免税额填列,再按以下公式计算填列减免税收入栏:减免税收入=减免税额÷税率(享受政策前的税率)。

(2)当减免税事项为按符合条件的人数乘以每人可享受的减免税限额计算的,首先按下列公式计算出当月可享受的最大减免税额(每人可享受的减免税限额×人数-本年已经享受的营业税减免税合计),再与本月应纳税额比较,计算出本月减免税额,最后按以下公式计算填列减免税收入栏:减免税收入=减免税额÷税率。

11.本表第7栏“备注”填写当减免税事项为促进就业减免税政策时(如“企业安置残疾人就业”、“安置重点群体创业就业”、“安置退役士兵就业”、“安置自主择业军队转业干部就业”、“安置随军家属就业”等)企业安置的享受政策人数。

扫描二维码 关注我们

本文关键词: 2015年第27号, 国家税务总局, 发布, 营业税减免税明细申报表, 公告

打印

打印 关闭

关闭