您当前的位置:

您当前的位置:国家税务总局公告2015年第35号《国家税务总局关于卷烟消费税政策调整后纳税申报有关问题的公告》

国家税务总局关于卷烟消费税政策调整后纳税申报有关问题的公告

国家税务总局公告2015年第35号 2015.5.12

(国家税务总局公告2015年第32号 国家税务总局关于调整消费税纳税申报有关事项的公告)

根据《财政部国家税务总局关于调整卷烟消费税的通知》(财税〔2015〕60号)规定,现将卷烟批发环节消费税纳税申报有关事项公告如下:

一、卷烟批发环节消费税纳税人(以下简称纳税人)2015年5月1日至2015年5月31日的消费税,按以下过渡方式办理纳税申报:

(一)纳税人按税款所属期分段填写纸质《卷烟批发环节消费税纳税申报表(过渡期)》(附件1),其中:

1.所属期为2015年5月1日至2015年5月9日的卷烟消费税,纳税人依据调整前的卷烟批发环节消费税税率计算填写。

2.所属期为2015年5月10日至2015年5月31日的卷烟消费税,纳税人依据调整后的卷烟批发环节消费税税率计算填写。

(二)纳税人于2015年6月申报期内,将纸质申报资料及《卷烟批发企业月份销售明细清单》电子数据一并报送主管税务机关。纳税申报资料不完整、逻辑关系不符的,纳税人应补充、修改后重新报送。

二、纳税人办理税款所属期为2015年6月及以后的卷烟批发环节消费税纳税申报,使用调整后的《卷烟批发环节消费税纳税申报表》(附件2)申报纳税。

本公告自发布之日起施行。

特此公告。

附件

1.卷烟批发环节消费税纳税申报表(过渡期)

2.卷烟批发环节消费税纳税申报表

国家税务总局

2015年5月12日

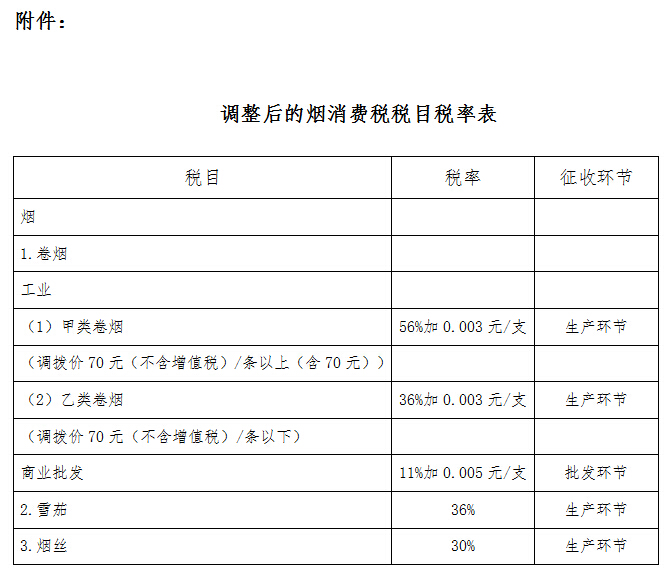

附件:调整后的烟消费税税目税率表

关于《国家税务总局关于卷烟消费税政策调整后纳税申报有关问题的公告》的解读

一、关于公告的出台背景

经国务院批准,从2015年5月10日起,提高卷烟批发环节从价税率,并加征从量税。为保证税率调整后纳税申报等工作平稳运行,制定本公告。

二、关于成品油消费税税率调整后纳税申报安排

卷烟批发环节消费税税率变化涉及纳税申报表、税收征管系统等一系列调整工作。由于此次政策调整在5月上旬,为便于纳税人顺利办理相关涉税事项,《公告》对所属期为2015年5月卷烟消费税纳税申报做出了过渡性安排,即:纳税人2015年5月1日至2015年5月31日的消费税,按税款所属期分段填写过渡期申报表。所属期为2015年5月1日至2015年5月9日的卷烟消费税,纳税人依据调整前的卷烟商业批发环节消费税税率计算填写;所属期为2015年5月10日至2015年5月31日的卷烟消费税,纳税人依据调整后的卷烟消费税税率计算填写。纳税人将以上申报表以纸质形式填写后,向主管税务机关报送。

对税款所属期为2015年6月及以后的卷烟批发环节消费税,纳税人使用调整后的《卷烟批发环节消费税纳税申报表》申报纳税。

扫描二维码 关注我们

打印

打印 关闭

关闭