您当前的位置:

您当前的位置:以非货币性资产投资,如何确定计税基础?

以非货币性资产投资,如何确定计税基础?

《国家税务总局关于非货币性资产投资企业所得税有关征管问题的公告》(国税总2015年第33号公告,以下简称公告)、《财政部、国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号,以下简称通知)文,就非货币性资产投资涉及的企业所得税政策进行了明确,其中非货币性资产投资的计税基础及逐年调整阐述的特别清楚。非货币性资产,是指现金、银行存款、应收账款、应收票据以及准备持有至到期的债券投资等货币性资产以外的资产。本文以案例例解非货币性资产投资的计税基础及逐年调整。

1、非货币性资产对外投资,投资企业的股权计税基础

《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)文第四条第三款规定:企业重组,除符合本通知规定适用特殊性税务处理规定的外,企业股权收购、资产收购重组交易,相关交易应按以下规定处理:1.被收购方应确认股权、资产转让所得或损失。2.收购方取得股权或资产的计税基础应以公允价值为基础确定。3.被收购企业的相关所得税事项原则上保持不变。

通知第三条规定:企业以非货币性资产对外投资而取得被投资企业的股权,应以非货币性资产的原计税成本为计税基础,加上每年确认的非货币性资产转让所得,逐年进行调整。

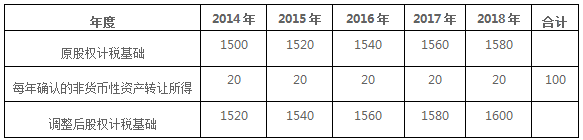

例:2014年1月,甲公司(居民企业)将其持有的土地使用权作为投资,对乙公司(居民企业)进行投资,该土地使用权的账面价值为1500万元,经资产评估机构评估的公允价值为1600万元,假设:与乙公司对应的股权原有计税基础为1400万元,对应的股权评估后价值为1600万元,并以此价作为股权收购价,不考虑其他税费。

通知第一条的规定:居民企业以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。要注意的是公告第一条规定:居民企业是指实行查账征收的居民企业,不含企业所得税核定征收企业。同时通知第二条规定:企业以非货币性资产对外投资,应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。则甲公司因非货币性资产对外投资确认的非货币性资产转让所得为1600-1500=100(万元),可以分5年均匀计入相应年度的应纳税所得额,每年计入的应纳税所得额为100/5=20(万元),每年甲公司调整后的股权计税基础如下:

甲公司2014年—2018年该项股权的计税基础调整计算如下(单位:万元)

甲公司因股权计税基础的调整,造成会计确认的长期股权投资账面价值与股权计税基础产生的差异,应确认递延所得税负债。2014年度纳税调减100-20=80(万元),2015年至2018年每年纳税调增20万元。

2、被投资企业取得非货币性资产的计税基础

被投资企业取得非货币性资产的计税基础,应按非货币性资产的公允价值确定。

乙公司接受的土地使用权计税基础为1600万元,可按照无形资产的相关规定在企业所得税税前通过累计摊销扣除。

这里有两点说明,按公告规定:一是关联企业之间发生的非货币性资产投资行为,投资协议生效后12个月内尚未完成股权变更登记手续的,于投资协议生效时,确认非货币性资产转让收入的实现。二是通知规定的企业非货币性资产投资行为,同时又符合《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)、《财政部、国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)等文件规定的特殊性税务处理条件的,可由企业选择其中一项政策执行,且一经选择,不得改变。

扫描二维码 关注我们

打印

打印 关闭

关闭