您当前的位置:

您当前的位置:《国家税务总局陕西省税务局关于发布修订后的〈企业所得税核定征收管理办法(试行)〉的公告》国家税务总局陕西省税务局公告2019年第8号

《国家税务总局陕西省税务局关于发布修订后的〈企业所得税核定征收管理办法(试行)〉的公告》

国家税务总局陕西省税务局公告2019年第8号

为了进一步加强企业所得税核定征收管理工作,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发〈企业所得税核定征收办法(试行)〉的通知》(国税发〔2008〕30号印发,国家税务总局公告2018年第31号修改)等有关规定,现将修订后的《企业所得税核定征收管理办法(试行)》予以发布。

特此公告。

附件:企业所得税核定征收鉴定表

国家税务总局陕西省税务局

2019年11月29日

企业所得税核定征收管理办法(试行)

第一条 为了加强企业所得税征收管理,进一步规范企业所得税核定征收行为,保证国家税款及时、足额入库,维护纳税人合法权益,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发〈企业所得税核定征收办法(试行)〉的通知》(国税发〔2008〕30号印发,国家税务总局公告2018年第31号修改)等有关规定,结合我省实际,制定本办法。

第二条 本办法适用于居民企业纳税人。

第三条 核定征收适用范围。

(一)纳税人具有下列情形之一的,核定征收企业所得税:

1.依照法律、行政法规的规定可以不设置账簿的;

2.依照法律、行政法规的规定应当设置但未设置账簿的;

3.擅自销毁账簿或者拒不提供纳税资料的;

4.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

5.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

6.申报的计税依据明显偏低,又无正当理由的。

(二)纳税人具有下列情形之一的,不得核定征收企业所得税:

1.享受《中华人民共和国企业所得税法》及其实施条例和国务院规定的一项或几项企业所得税优惠政策的企业(不包括仅享受《中华人民共和国企业所得税法》第二十六条规定免税收入优惠政策的企业、第二十八条规定的符合条件的小型微利企业);

2.汇总纳税企业(视同独立纳税人计算并就地缴纳企业所得税的分支机构除外);

3.上市公司;

4.银行、信用社、小额贷款公司、保险公司、证券公司、期货公司、信托投资公司、金融资产管理公司、融资租赁公司、担保公司、财务公司、典当公司等金融企业;

5.会计、审计、资产评估、税务、房地产估价、土地估价、工程造价、律师、价格鉴证、公证机构、基层法律服务机构、专利代理、商标代理以及其他经济鉴证类社会中介机构;

6.专门从事股权(股票)投资业务的企业;

7.从事房地产开发的企业;

8.一定规模以上的纳税人;

9.国家税务总局规定的其他企业。

第四条 税务机关应积极督促核定征收企业所得税的纳税人建账建制,改善经营管理,引导纳税人向查账征收方式过渡。对符合查账征收条件的纳税人,要及时调整征收方式,实行查账征收。

第五条 税务机关应根据纳税人具体情况,核定应税所得率或者核定应纳所得税额。

(一)具有下列情形之一的,核定其应税所得率:

1.能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;

2.能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的;

3.通过合理方法,能计算和推定纳税人收入总额或成本费用总额的。

纳税人不属于以上情形的,核定其应纳所得税额。

(二)税务机关采用下列方法核定征收企业所得税:

1.参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定;

2.按照耗用的原材料、燃料、动力等推算或测算核定;

3.按照应税收入额或成本费用支出额定率核定;

4.按照其他合理方法核定。

采用前款所列一种方法不足以正确核定应纳税所得额或应纳税额的,可以同时采用两种以上的方法核定。采用两种以上方法测算的应纳税额不一致时,可按测算的应纳税额从高核定。

第六条 核定征收企业所得税税款的计算:

采用应税所得率方式核定征收企业所得税的,应纳所得税额计算公式如下:

(一)应纳所得税额=应纳税所得额×适用税率

应纳税所得额=应税收入额×应税所得率

或:应纳税所得额=成本(费用)支出额/(1-应税所得率)×应税所得率

应税收入额=收入总额-不征税收入-免税收入

(二)收入总额是指《中华人民共和国企业所得税法》《中华人民共和国企业所得税法实施条例》规定的收入总额,包括以货币形式和非货币形式从各种来源取得的收入。

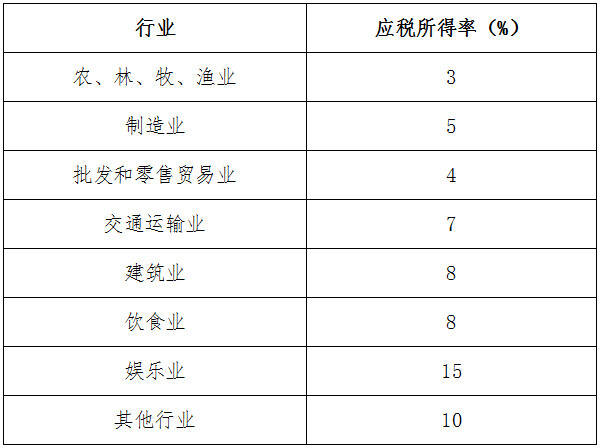

(三)应税所得率的确定

1.陕西省范围内核定征收企业所得税的纳税人,其应税所得率按以下标准执行:

2.企业经营多业的,无论其经营项目是否单独核算,均根据其主营项目确定适用的应税所得率。主营项目应为企业所有经营项目中,收入总额、成本(费用)支出额或者耗用原材料、燃料、动力数量所占比重最大的项目。

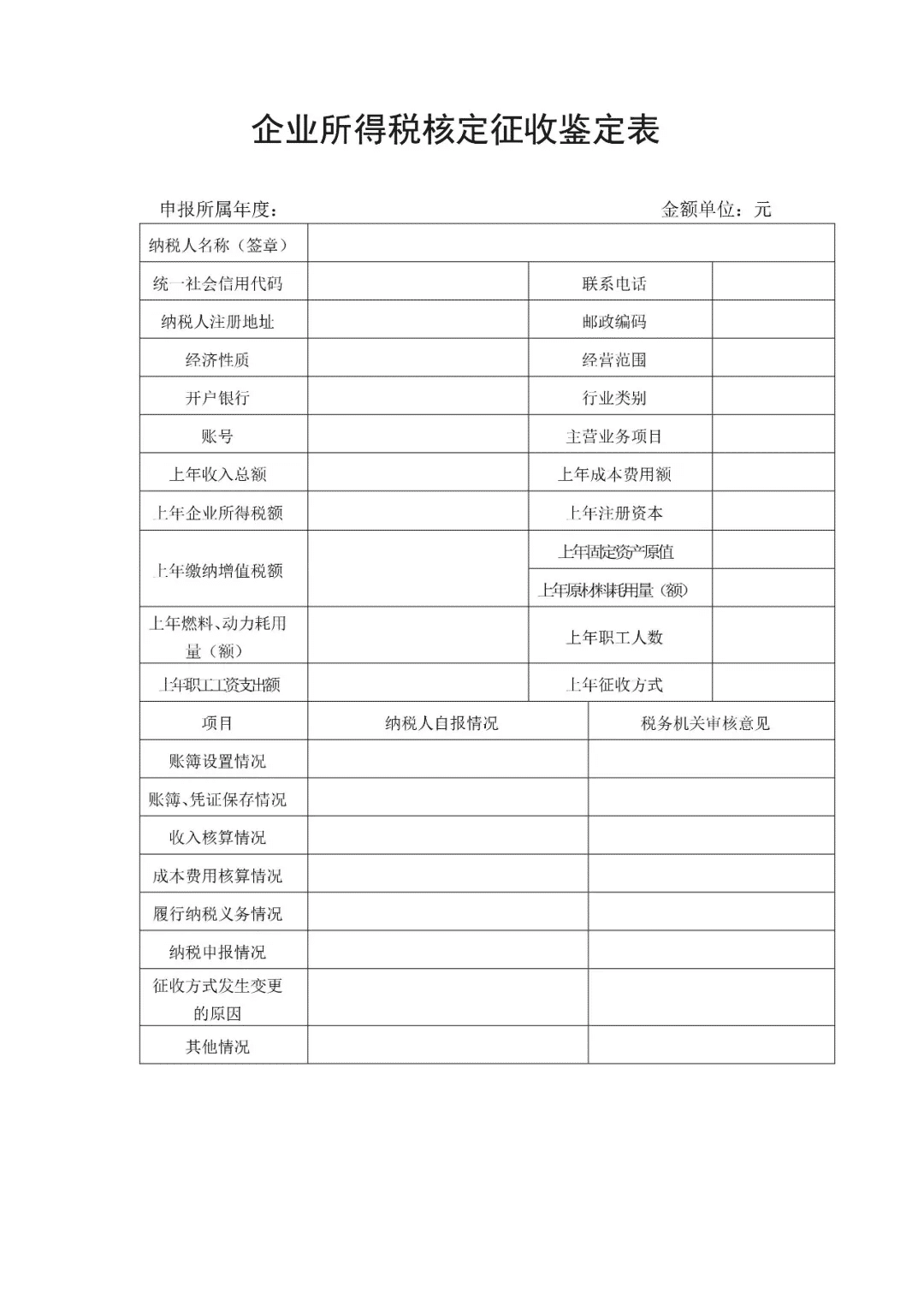

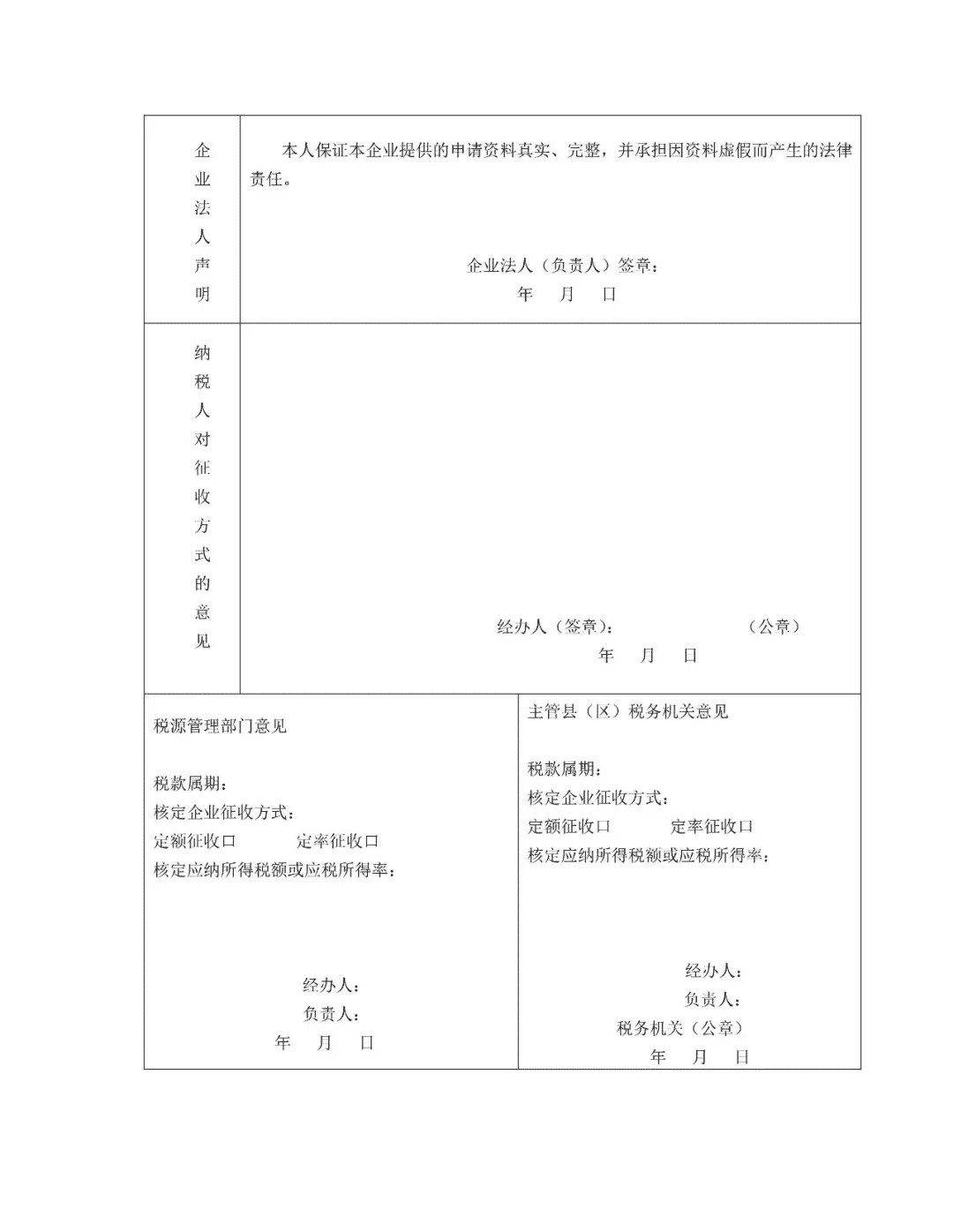

第七条 企业征收方式发生变更的(由查账征收变为核定征收,或由核定征收变为查账征收的)应在《企业所得税核定征收鉴定表》中注明变更原因。《企业所得税核定征收鉴定表》一式三份,企业所得税管理部门一份;税源管理部门一份,作为纳税人征管档案;另一份送达纳税人执行。

第八条 各级税务机关应加强辖区纳税人的企业所得税核定征收管理工作,确保生产经营地点、经营规模、经营范围基本相同的纳税人,核定的应纳所得税额和应税所得率基本一致,确保核定征收工作的公正、公平。

第九条 纳税人年度应纳税额或应税所得率一经核定,原则上在一个纳税年度内不得调整。纳税人的生产经营范围、主营业务发生重大变化,或者应纳税额增减变化达到20%的,应及时向税务机关申报调整已确定的应纳税额或应税所得率。

第十条 主管税务机关应当分类逐户公示核定的应纳所得税额或应税所得率。主管税务机关应当按照便于纳税人及社会各界了解、监督的原则确定公示地点、方式。

第十一条 税务机关在核定应纳所得税额和应税所得率过程中,对纳税人提供经营信息和相关涉税资料不真实,造成核定征收应纳税额偏低的,或者采取核定应税所得率征收的,在纳税申报中隐瞒收入或实际发生的成本费用等,应按照《中华人民共和国税收征收管理法》及其实施细则的有关规定处理。

第十二条 本办法自2020年1月1日起施行。《国家税务总局陕西省税务局关于修订〈企业所得税核定征收管理办法(试行)〉的公告》(国家税务总局陕西省税务局公告2018年第2号)同时废止。

企业所得税核定征收鉴定表

扫描二维码 关注我们

打印

打印 关闭

关闭