您当前的位置:

您当前的位置:《国家税务总局浙江省税务局国家税务总局宁波市税务局关于扩大增值税专用发票电子化试点范围的公告》国家税务总局浙江省税务局公告2020年第3号

国家税务总局浙江省税务局国家税务总局宁波市税务局关于扩大增值税专用发票电子化试点范围的公告

国家税务总局浙江省税务局公告2020年第3号

为贯彻落实党中央、国务院决策部署,进一步优化营商环境,继续加大电子发票推广使用力度,经国家税务总局同意,现决定扩大增值税专用发票电子化试点范围。有关事项公告如下:

一、自2020年10月16日起,宁波市增值税专用发票电子化试点纳税人在试点期间开具增值税电子专用发票(以下简称“电子专票”)的受票方范围扩大至国家税务总局浙江省税务局、国家税务总局宁波市税务局管辖范围内的纳税人。《国家税务总局宁波市税务局关于开展增值税电子专用发票试点工作的公告》(2020年第4号)第五条第二款同时废止。

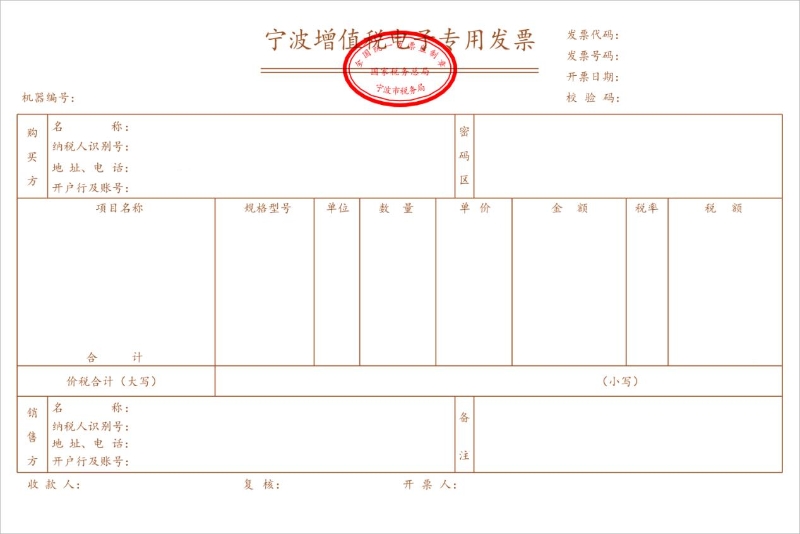

二、电子专票属于增值税专用发票,其法律效力、基本用途、基本使用规定等与纸质增值税专用发票相同。电子专票采用电子签名代替发票专用章,其票样见附件。

三、单位和个人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)对电子专票信息进行查验;可以通过全国增值税发票查验平台下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名有效性。

四、国家税务总局浙江省税务局管辖范围内的纳税人取得电子专票用于申报抵扣增值税进项税额或申请出口退税、代办退税的,应当登录浙江增值税发票综合服务平台(https://fpdk.zhejiang.chinatax.gov.cn)确认发票用途。

国家税务总局宁波市税务局管辖范围内的纳税人取得电子专票用于申报抵扣增值税进项税额或申请出口退税、代办退税的,应当登录宁波增值税发票综合服务平台(https://fpdk.ningbo.chinatax.gov.cn)确认发票用途。

五、纳税人以电子专票的纸质打印件作为税收凭证的,应当同时保存打印该纸质件的电子专票。

六、增值税专用发票电子化试点的其它事项仍按照《国家税务总局宁波市税务局关于开展增值税电子专用发票试点工作的公告》(2020年第4号)、《国家税务总局宁波市税务局关于扩大增值税电子专用发票试点范围的公告》(2020年第5号)的规定执行。

七、本公告自2020年10月16日起施行。

特此公告。

附件:增值税电子专用发票(票样)

国家税务总局浙江省税务局

国家税务总局宁波市税务局

2020年10月14日

扫描二维码 关注我们

打印

打印 关闭

关闭