您当前的位置:

您当前的位置:《国家税务总局浙江省税务局关于开展增值税专用发票电子化试点工作的公告》国家税务总局浙江省税务局公告2020年第5号

国家税务总局浙江省税务局关于开展增值税专用发票电子化试点工作的公告

国家税务总局浙江省税务局公告2020年第5号

为推动落实《优化营商环境条例》,深化税收领域“放管服”改革,加大推广使用电子发票的力度,按照国家税务总局的统一部署,国家税务总局浙江省税务局(以下简称“浙江省税务局”,下文类同)决定开展增值税专用发票电子化(以下简称“专票电子化”)试点工作。现将有关事项公告如下:

一、自2020年10月28日起,在杭州市新设立登记的纳税人(以下称“新办纳税人”)中开展专票电子化试点,试点纳税人范围由杭州市税务局确定,受票范围为杭州市税务局管辖范围内的纳税人。

自2020年11月1日起,杭州市试点纳税人开出的增值税电子专用发票(以下简称“电子专票”)受票范围,扩至浙江省税务局和宁波市税务局管辖范围内的纳税人。

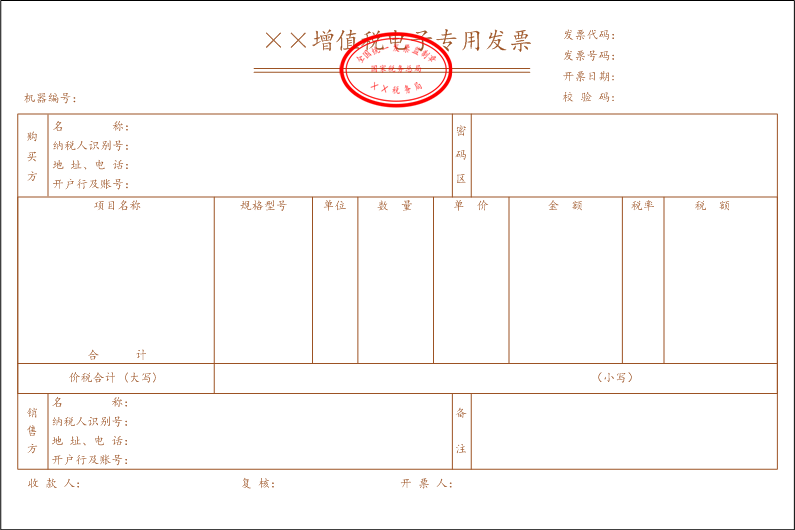

二、电子专票属于税务机关监制的发票,其法律效力、基本用途、基本使用规定等与纸质增值税专用发票(以下简称“纸质专票”)相同。

电子专票采用电子签名代替发票专用章(票样见附件)。电子专票的发票代码为12位,编码规则:第1位为0,第2-5位为地区代码,第6-7位代表年度,第8-10位代表批次,第11-12位为13。发票号码为8位,按年度、分批次编制。

三、需要开具纸质增值税普通发票、增值税电子普通发票、纸质专票、电子专票、机动车销售统一发票和二手车销售统一发票的新办纳税人,统一领取税务UKey开具发票。税务机关应当向纳税人免费发放税务UKey,并做好相关纳税服务工作。

四、试点纳税人向规定范围内的受票方开具增值税专用发票时,既可以开具电子专票,也可以开具纸质专票。受票方索取纸质专票的,应当开具纸质专票;向规定范围外的纳税人开具增值税专用发票时,应当开具纸质专票,暂不得开具电子专票。

五、税务机关按照电子专票和纸质专票的合计数为试点纳税人核定增值税专用发票领用数量。电子专票和纸质专票的增值税专用发票(增值税税控系统)最高开票限额应当相同。

六、试点纳税人开具电子专票后,发生销货退回、开票有误、应税服务中止、销售折让等情形,应当凭增值税发票管理系统校验通过的《开具红字增值税专用发票信息表》开具红字电子专票。

七、单位和个人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)对电子专票信息进行查验;可以通过全国增值税发票查验平台下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名有效性。

八、受票方取得电子专票用于申报抵扣增值税进项税额或申请出口退税、代办退税的,应当登录浙江增值税发票综合服务平台(https://fpdk.zhejiang.chinatax.gov.cn)确认发票用途。

九、纳税人以电子专票的纸质打印件作为税收凭证的,必须同时保存打印该纸质件的电子专票。

十、本公告自2020年10月28日起施行。

特此公告。

附件:增值税电子专用发票(票样)

国家税务总局浙江省税务局

2020年10月28日

增值税电子专用发票(票样)

扫描二维码 关注我们

打印

打印 关闭

关闭