您当前的位置:

您当前的位置:京财税〔2010〕18号《北京市财政局北京市地方税务局关于个人独资企业和合伙企业投资者核定征收个人所得税有关政策问题的通知》【条款废止】

北京市财政局北京市地方税务局关于个人独资企业和合伙企业投资者核定征收个人所得税有关政策问题的通知【条款废止】

京财税〔2010〕18号

依据2020年12月28日发布的《北京市财政局国家税务总局北京市税务局关于调整个人独资企业和合伙企业个人所得税应税所得率的通知》(京财税〔2020〕2645号),本通知第二款中对工业、交通运输业、商业的应税所得率自2021年1月1日起停止执行。

各区县财政局、地方税务局,市地税局直属分局:

根据财政部、国家税务总局对个人独资企业和合伙企业投资者个人所得税的有关规定,现就我市采取核定征收方式的个人独资企业和合伙企业投资者的个人所得税政策明确如下:

一、对于采取核定征收方式的,个人独资企业和合伙企业投资者缴纳个人所得税应按照《财政部国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕91号)、《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)、《国家税务总局关于强化律师事务所等中介机构投资者个人所得税查账征收的通知》(国税发〔2002〕123号)、《国家税务总局关于〈关于个人独资企业和合伙企业投资者征收个人所得税的法规〉执行口径的通知》(国税函〔2001〕84号)等文件及我市有关规定执行。

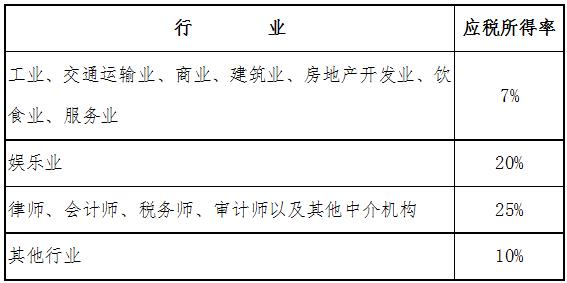

二、对于实行核定应税所得率征收方式的,应税所得率应按下表规定的标准执行:

应税所得率表

三、投资者在每季度终了后15日内及年度终了后30日内向主管税务机关报送《个人独资企业和合伙企业投资者核定征收个人所得税年度(季度)申报表》(附件1)并缴纳个人所得税。

四、凡实行核定征收的企业,年度终了时不再汇算,也不弥补企业的亏损。

五、每年12月底前,主管税务机关对需要变更征收方式的企业,审核其财务核算、投资人的纳税情况,并填写《个人独资企业和合伙企业投资者个人所得税征收方式鉴定表》(附件2),征收方式确定后应告知企业。征收方式一经确定,在一个纳税年度内不做变更。

六、对实行核定征收方式的企业,主管税务机关应加强相关政策业务辅导,督促其建账建制,符合查账征税条件后,税务机关应及时调整征收方式。

七、本通知自2010年1月1日起执行,以下文件及文件中部分条款同时停止执行:

1.《北京市财政局、北京市地方税务局关于转发财政部、国家税务总局〈关于个人独资企业和合伙企业投资者征收个人所得税的规定的通知〉的补充规定》(京财税〔2001〕6号)第二条、第三条、第四条、第五条、第六条、第七条第二款、第十条及其附件1、附件3。

2.《北京市地方税务局关于调整律师事务所投资者个人所得税征收方式的通知》(京地税个〔2005〕69号)。

附件:【点击下载 提取码: vykw】

1.个人独资企业和合伙企业投资者核定征收个人所得税年度(季度)申报表

2.个人独资企业和合伙企业投资者个人所得税征收方式鉴定表

扫描二维码 关注我们

本文链接://www.0798ci.com/tax/97668.html

本文关键词: 京财税, 北京市财政局, 北京市地方税务局, 个人独资企业, 合伙企业, 投资者, 核定, 征收, 个人所得税, 政策, 通知, 条款废止

打印

打印 关闭

关闭